Ελληνικό Πάνελ Οικονομολόγων Ερώτηση #43 Νοέμβριος 2023

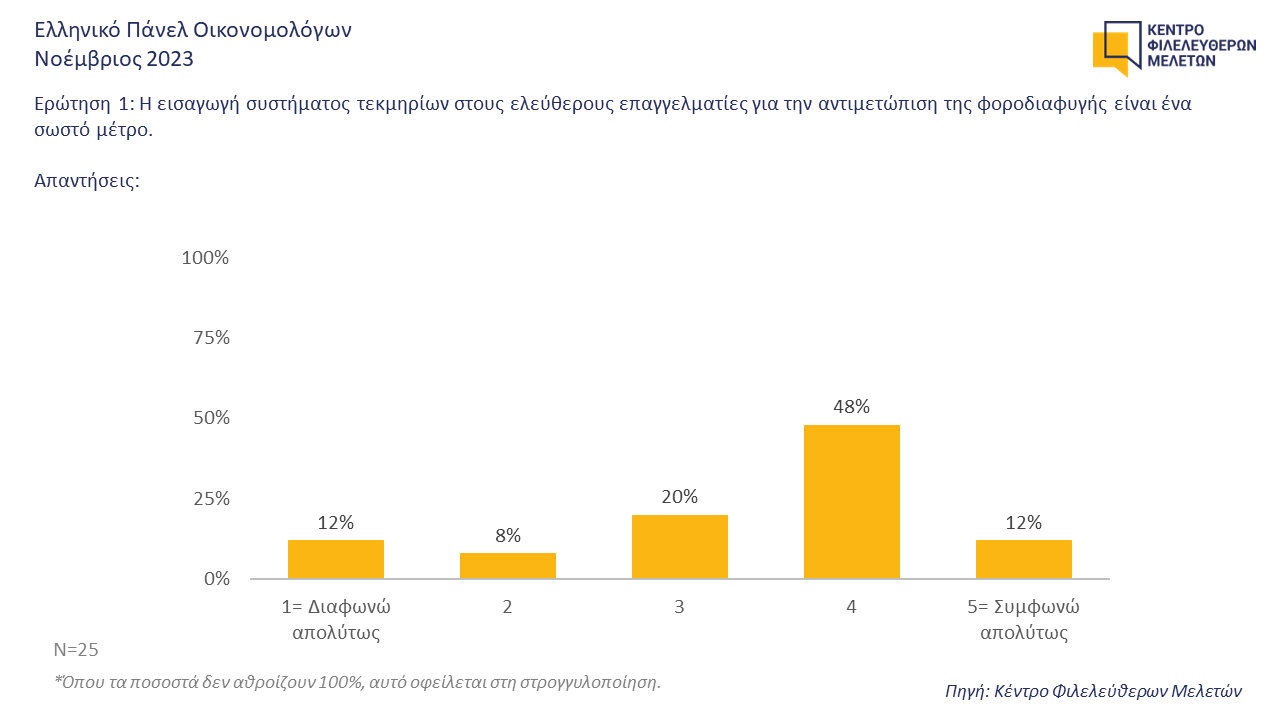

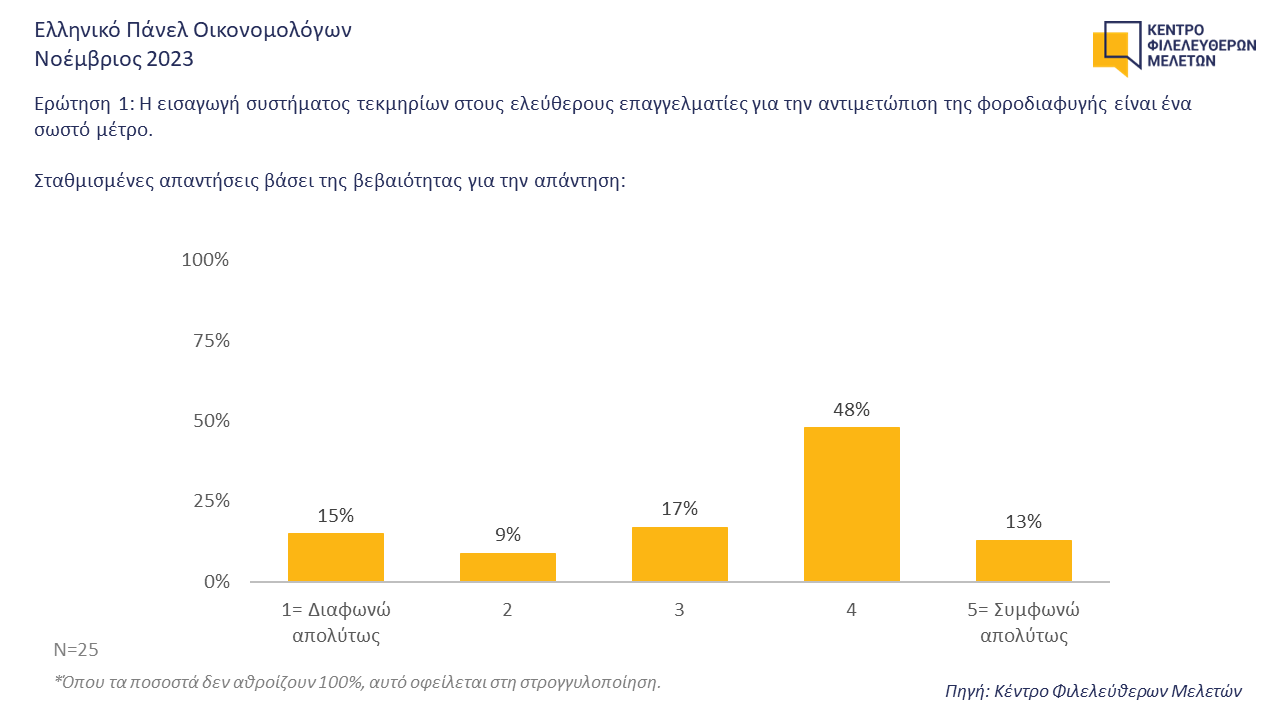

Τον Νοέμβριο απευθυνθήκαμε στα μέλη του Ελληνικού Πάνελ Οικονομολόγων, για να μάθουμε τις απόψεις τους σχετικά με το εάν η εισαγωγή συστήματος τεκμηρίων στους ελεύθερους επαγγελματίες για την αντιμετώπιση της φοροδιαφυγής είναι ένα σωστό μέτρο.

Αυτές είναι οι απαντήσεις τους:

(Ψήφος: 1= Διαφωνώ απολύτως, 5=Συμφωνώ απολύτως & Βαθμός βεβαιότητας: 1=Καθόλου βέβαιος-α, 5=Απολύτως βέβαιος-α).

| Ονοματεπώνυμο | Φορέας | Ψήφος | Βαθμός βεβαιότητας | Σχόλιο |

|---|---|---|---|---|

| Δημήτρης Βαγιανός | London School of Economics | 4 | 4 | |

| Ιωάννης Βενέτης | Πανεπιστήμιο Πατρών | 3 | 3 | |

| Χάρης Βλάδος | Δημοκρίτειο Πανεπιστήμιο Θράκης και Πανεπιστήμιο Λευκωσίας | 5 | 4 | |

| Νίκος Γεωργαντζής | Burgundy School of Business, Dijon-Γαλλία | 1 | 5 | Το να επιβάλεις ένα μέτρο του οποίου η χρησιμότητα και η εν τέλει επιτυχία εξαρτάται από την πλήρωση της προϋπόθεσης να είναι ο πολίτης παράνομος δεν είναι μόνο αποτέλεσμα της παραβατικότητας, αλλά γίνεται και παράγοντας που αυξάνει τα κίνητρα της παραβατικότητας που υποτιθέμενα προσπαθεί να περιορίσει. |

| Χρήστος Γκενάκος | University of Cambridge και Οικονομικό Πανεπιστήμιο Αθηνών | 4 | 4 | Η φοροδιαφυγή στην συγκεκριμένη κατηγορία επαγγελματιών είναι σκανδαλώδης, από την άλλη μεριά οριζόντια μέτρα είναι άδικα γιατί πέφτουν επί δικαίων και αδίκων, αλλά είναι κίνηση προς την σωστή κατεύθυνση γιατί πρέπει και αυτοί να συνεισφέρουν. |

| Περικλής Γκόγκας | Δημοκρίτειο Πανεπιστήμιο Θράκης | 1 | 5 | |

| Πάνος Καζάκος | Εθνικό και Καποδιστριακό Πανεπιστήμιο Αθηνών, ομότιμος καθηγητής | 5 | 4 | |

| Λουκάς Καραμπαρμπούνης | University of Minnesota, Federal Reserve Bank of Minneapolis, NBER, and CEPR | 2 | 4 | |

| Σπύρος Λαπατσιώρας | Πανεπιστήμιο Κρήτης | 2 | 5 | |

| Θεόδωρος Π. Λιανός | Οικονομικό Πανεπιστήμιο Αθηνών | 5 | 5 | Καιρός ήταν. |

| Ελένη Λουρή | Οικονομικό Πανεπιστήμιο Αθηνών | 4 | 4 | Είναι στη σωστή κατεύθυνση για τη μείωση της φοροδιαφυγής αλλά τεχνολογικά υστερεί. Η εφορία θα έπρεπε να μπορούσε μέσω της πληροφορικής, ή έστω να έδινε τα κίνητρα ώστε να βρεθούν τα ακριβή στοιχεία εισοδήματος των ελεύθερων επαγγελματιών και να μη χρησιμοποιεί μέτρα "κουβέρτα" επί δικαίων και αδίκων. |

| Δάφνη Νικολίτσα | Πανεπιστήμιο Κρήτης | 3 | 3 | |

| Μάνθος Ντελής | Montpellier Business School | 1 | 5 | Μόνο η χρήση ηλεκτρονικού χρήματος μπορεί να δώσει ουσιαστική λύση στο πρόβλημα. |

| Μιράντα Ξαφά | CIGI, ΚΕΦίΜ | 3 | 4 | Κάθε οριζόντιο μέτρο ευνοεί κάποιους και αδικεί τους υπόλοιπους. Επομένως, ιδανικά θα έπρεπε να γίνονται έλεγχοι βασισμένοι στο ρίσκο φοροδιαφυγής κατά περίπτωση, π.χ. άνοιγμα τραπεζικών λογαριασμών ελεύθερων επαγγελματιών που παγίως δηλώνουν ζημίες, διασταύρωση δηλωθέντος εισοδήματος με δαπάνες κλπ. Τα οριζόντια μέτρα είναι second best. |

| Νίκος Οικονομίδης | Stern School of Business, NYU | 3 | 3 | |

| Γεώργιος Πάνος | University of Glasgow | 4 | 4 | Ένα ακόμα καλύτερο μέτρο θα λάμβανε υπόψη τους κλάδους οικονομικής δραστηριότητας και την περιοχή, σε συνδυασμό με ένα οργανωμένο κτηματολόγιο, όπως στο Ηνωμένο Βασίλειο. Αυτό θα βοηθούσε να μειωθούν η ανάγκη συνεχούς ελέγχου, η φοροδιαφυγή, η γραφειοκρατία, το μέγεθος του δημοσίου, και πολλά άλλα δεινά. Ένα τέτοιο μέτρο εφαρμόζεται αποτελεσματικά στο Ηνωμένο Βασίλειο. |

| Θεολόγος Παντελίδης | Πανεπιστήμιο Μακεδονίας | 4 | 4 | |

| Αθανάσιος Π. Παπαδόπουλος | Πανεπιστήμιο Κρήτης | 4 | 4 | |

| Ιωάννα-Σαπφώ Πεπελάση | Οικονομικό Πανεπιστήμιο Αθηνών | 4 | 4 | |

| Στέλιος Περράκης | Concordia University | 4 | 4 | Το ότι πρέπει να αντιμετωπισθεί η φοροδιαφυγή στους ελεύθερους επαγγελματίες δεν αμφισβητείται. Το αν τα τεκμήρια είναι αποτελεσματικά είναι άλλο ζήτημα, για το οποίο διατηρώ μερικές επιφυλάξεις. Το μείζον θέμα είναι η αποτελεσματικότητα της εφαρμογής του μέτρου. |

| Θανάσης Στέγγος | University of Guelph | 4 | 4 | |

| Αθανάσιος Ταγκαλάκης | Πανεπιστήμιο Πατρών | 4 | 4 | |

| Μαργαρίτα Τσούτσουρα | Cornell University | 3 | 4 | |

| Μιχάλης Χαλιάσος | Goethe University Frankfurt και CEPR | 4 | 4 | Η εισαγωγή τεκμηρίων είναι μια παραδοχή αδυναμίας διακρίβωσης του εισοδήματος. Μπορεί να επιδράσει θετικά στην διαμόρφωση πίεσης για ακριβέστερη μέτρηση του εισοδήματος. Ας μάθουμε από το παράδειγμα άλλων χωρών (π.χ. Γερμανία), όπου οι λογαριασμοί εξοφλούνται μέσω των τραπεζών στο διαδίκτυο και οι καταστάσεις τραπεζικών λογαριασμών εξετάζονται από φοροτεχνικούς που έχουν ευθύνη απέναντι στις φορολογικές αρχές για ακρίβεια. |

| Γιώργος Χαντζηνικολάου | Τραπεζα Πειραιως, Χρηματιστηριο, Ενωση Τραπεζων | 4 | 4 |

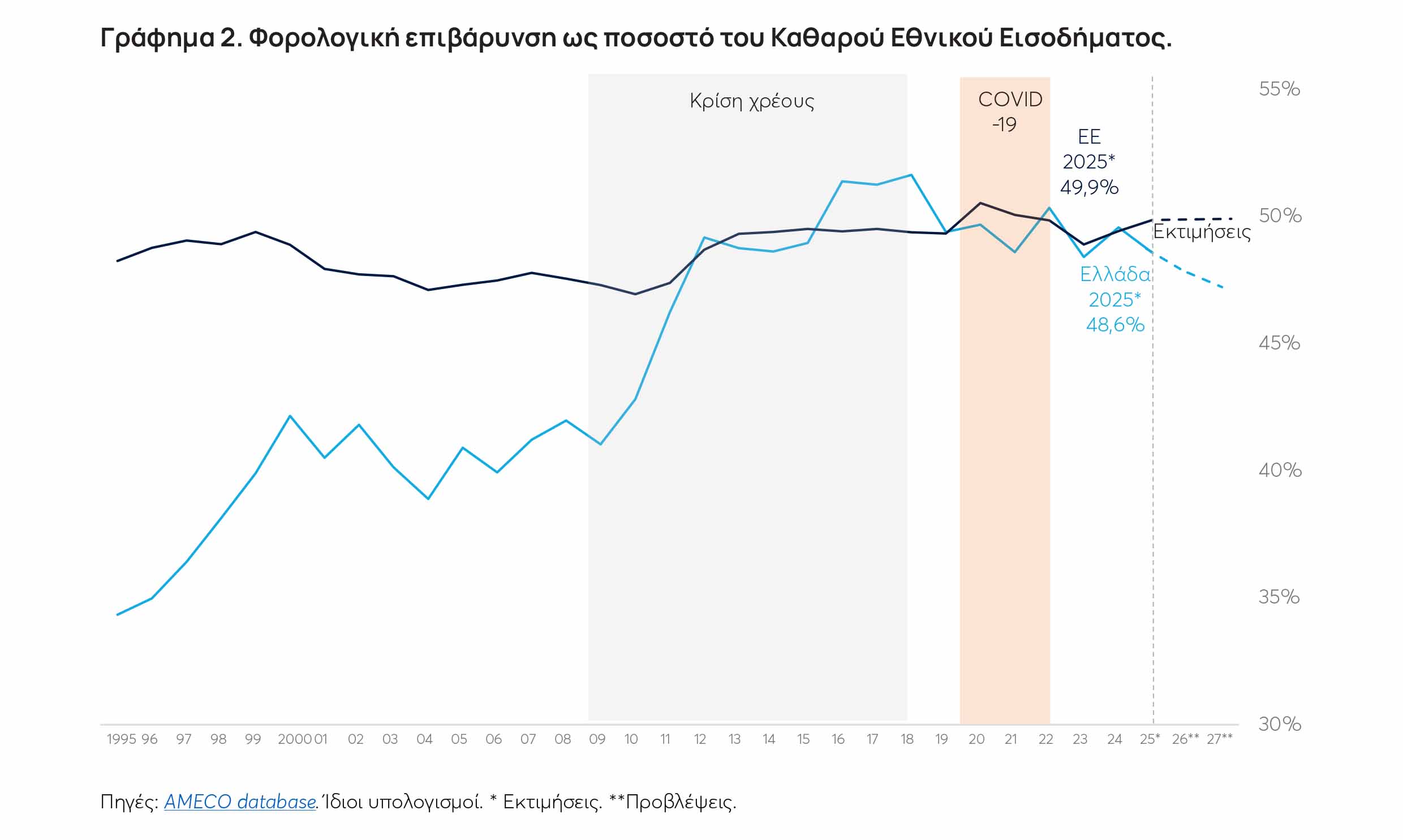

Η Ελλάδα κατέγραψε το 2023 τη δεύτερη υψηλότερη πραγματική φορολογική επιβάρυνση της εργασίας στην Ευρωπαϊκή Ένωση, σύμφωνα με το νέο Policy Brief του ΚΕΦΙΜ με τίτλο «Η πραγματική φορολόγηση […]

Στις 177 ημέρες εργασίας για το κράτος κλείνει η φορολογική επιβάρυνση του 2025, 2 ημέρες λιγότερες σε σχέση με το 2024. Η φορολογική επιβάρυνση αποκλιμακώνεται, αλλά η […]

Μειώθηκε ο νομοθετικός όγκος, αλλά επέμειναν οι κακές πρακτικές και το 2025 Ο Δεκέμβριος εξακολουθεί να αποτελεί τον χειρότερο μήνα για την ποιότητα της νομοθέτησης στην Ελλάδα, σύμφωνα με το […]