Ελληνικό Πάνελ Οικονομολόγων Ερώτηση #71 Mάιος 2026

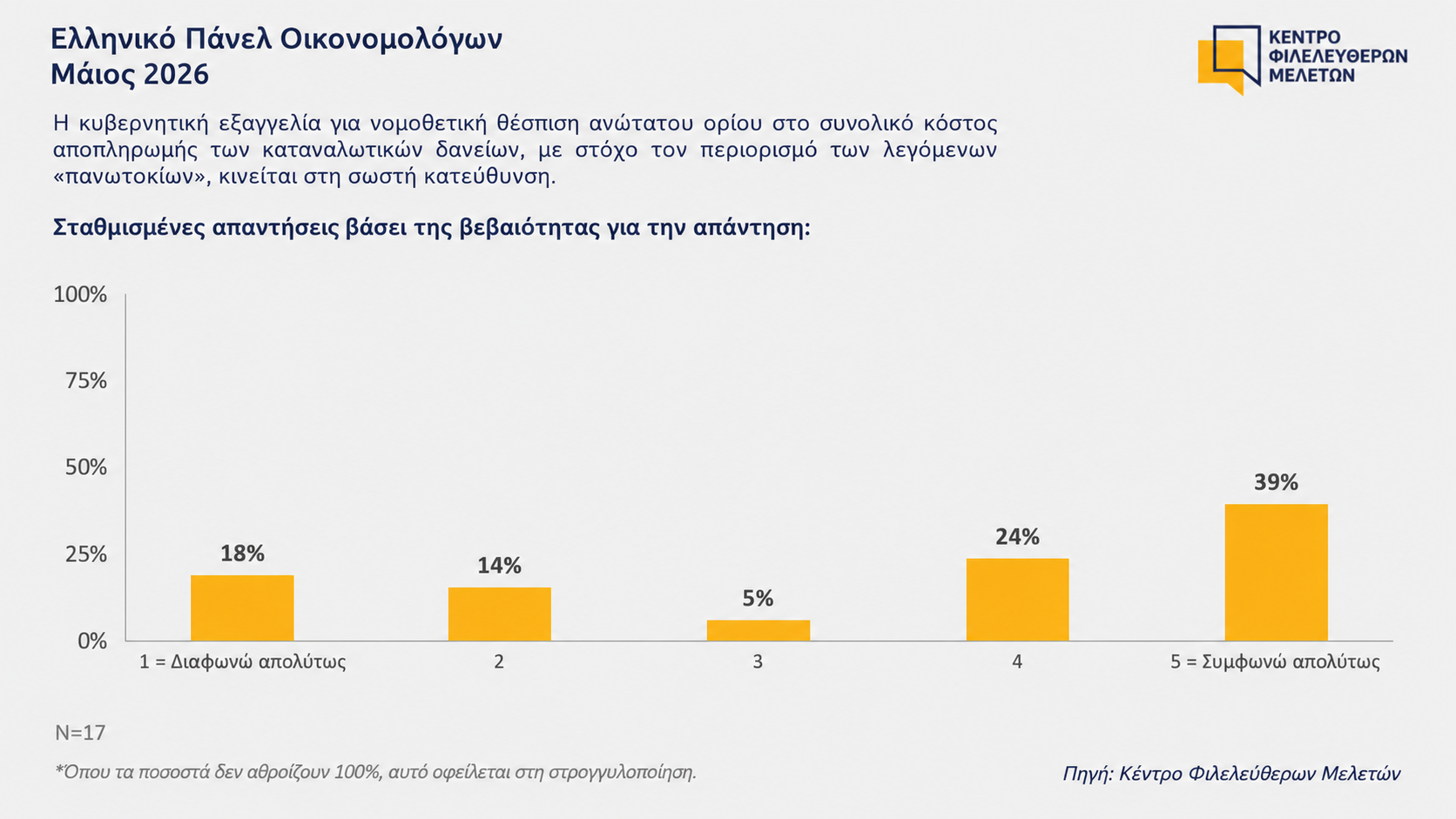

Τον Μάιο απευθυνθήκαμε στα μέλη του Ελληνικού Πάνελ Οικονομολόγων, για να μάθουμε τις απόψεις τους σχετικά με το εάν η κυβερνητική εξαγγελία για νομοθετική θέσπιση ανώτατου ορίου στο συνολικό κόστος αποπληρωμής των καταναλωτικών δανείων, με στόχο τον περιορισμό των λεγόμενων «πανωτοκίων», κινείται στη σωστή κατεύθυνση.

Αυτές είναι οι απαντήσεις τους:

(Ψήφος: 1= Διαφωνώ απολύτως, 5=Συμφωνώ απολύτως & Βαθμός βεβαιότητας: 1=Καθόλου βέβαιος-α, 5=Απολύτως βέβαιος-α).

| Ονοματεπώνυμο | Φορέας | Aπάντηση | Βεβαιότητα | Σχόλιο | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Περικλής Γκόγκας | Δημοκρίτειο Πανεπιστήμιο Θράκης | 5 | 5 | |||||||

| Θανάσης Στέγγος | University of Guelph | 3 | 4 | |||||||

| Χρήστος Γκενάκος | University of Cambridge και Οικονομικό Πανεπιστήμιο Αθηνών | 5 | 5 | |||||||

| Νίκος Οικονομιδης | Stern School of Business, NYU | 1 | 4 | Λάθος απόφαση, λαϊκιστικού χαρακτήρα. Δίνει έκπτωση κόστους σε αυτούς που δανείστηκαν και χρωστούν, σε βάρος αυτών που δεν δανείστηκαν ή ήδη αποπλήρωσαν. | ||||||

| Ελένη Λουρή | Οικονομικό Πανεπιστήμιο Αθηνών | 5 | 5 | |||||||

| Μιχάλης Χαλιάσος | Goethe University Frankfurt και CEPR | 4 | 4 | |||||||

| Γιωργος Χαντζηνικολαου | Τραπεζα Πειραιως, Χρηματιστηριο, Ενωση Τραπεζων | 1 | 5 | Το κανονιστικό πλαίσιο εξαπλώνεται σε κάθε πτυχή της καθημερινότητας. Δεν είναι καλός οιωνός για το μέλλον. | ||||||

| Ζαχαρίας Μπραγουδάκης | Τράπεζα της Ελλάδος | 5 | 4 | |||||||

| Ιωάννης Βενέτης | Πανεπιστήμιο Πατρών | 4 | 4 | Ορθή κατεύθυνση προστασίας καταναλωτή. Προσοχή στον σχεδιασμό, ώστε να μην περιορίσει υπέρμετρα την πρόσβαση σε πίστη ή δημιουργήσει παρακαμπτήριες χρεώσεις. | ||||||

| Αθανάσιος Ταγκαλάκης | Πανεπιστήμιο Πατρών | 5 | 5 | |||||||

| Δάφνη Νικολίτσα | Πανεπιστήμιο Κρήτης | 4 | 3 | |||||||

| Μιράντα Ξαφά | CIGI, ΚΕΦΙΜ | 2 | 5 | Η προτεινόμενη ρύθμιση θέτει ανώτατο επιτόκιο κάτω του 10%, χωρίς να λαμβάνει υπόψη τις συνθήκες της αγοράς. Θα ήταν πιο σωστό να θέσει ένα πλαφόν στο spread πάνω από το Euribor. Μία τέτοια ρύθμιση θα μείωνε το ρίσκο να μείνουν οι λιγότερο αξιόχρεοι εκτός αγοράς, εφόσον το δάνειο δεν συμφέρει την τράπεζα. | ||||||

| Κωνσταντίνος Σερφές | Drexel University | 4 | 3 | Η ρύθμιση έχει σωστή στόχευση, γιατί περιορίζει τα «πανωτόκια» και την άσκηση δύναμης αγοράς από τράπεζες και λοιπούς δανειστές. Η δύναμη αυτή είναι ισχυρότερη απέναντι σε δανειολήπτες με υφιστάμενο χρέος και επιτείνεται από ασύμμετρη πληροφόρηση: ο υφιστάμενος δανειστής γνωρίζει καλύτερα τον κίνδυνο του πελάτη από τους ανταγωνιστές. Βέβαια, η ανατιμολόγηση δεν είναι πάντα κακή· μπορεί να είναι αποτελεσματική όταν αντανακλά αυξημένο πιστωτικό κίνδυνο. Μπορεί όμως και να αντανακλά δύναμη αγοράς. Αν η ρύθμιση περιορίσει αυτή τη δυνατότητα, οι δανειστές μπορεί να μεταφέρουν το κόστος σε υψηλότερα αρχικά επιτόκια ή αυστηρότερη πίστωση — το λεγόμενο “waterbed effect” — πλήττοντας κυρίως πιο επισφαλείς δανειολήπτες. | ||||||

| Γεώργιος Πάνος | University of Glasgow | 5 | 5 | Ναι, η εξαγγελία κινείται κατ’ αρχήν στη σωστή κατεύθυνση, διότι επιχειρεί να βάλει ένα σαφές και προβλέψιμο όριο στο συνολικό κόστος που μπορεί να επωμιστεί ο καταναλωτής κατά την αποπληρωμή ενός δανείου. Σε μια αγορά όπου οι δανειολήπτες συχνά βρίσκονται αντιμέτωποι με υψηλά επιτόκια, σύνθετες χρεώσεις, αδιαφανείς όρους και πρακτικές τραπεζών ή servicers που έχουν προκαλέσει έντονη κοινωνική και θεσμική ανησυχία, η θέσπιση ανώτατου ορίου μπορεί να λειτουργήσει ως αναγκαίο δίχτυ προστασίας. Ωστόσο, το μέτρο δεν πρέπει να μείνει σε επίπεδο συμβολικής παρέμβασης. Για να είναι αποτελεσματικό, χρειάζεται καθαρός ορισμός του «συνολικού κόστους», ώστε να περιλαμβάνει τόκους, προμήθειες, έξοδα, ποινές και κάθε πρόσθετη επιβάρυνση. Χρειάζεται επίσης αυστηρή εποπτεία από την Τράπεζα της Ελλάδος και τις αρμόδιες αρχές, διαφάνεια στις συμβάσεις, εύκολη πρόσβαση των δανειοληπτών σε μηχανισμούς καταγγελιών και ουσιαστικές κυρώσεις σε περιπτώσεις καταχρηστικών πρακτικών. Επομένως, η κατεύθυνση είναι σωστή, ιδίως ως απάντηση στα λεγόμενα «πανωτόκια» και στην υπερχρέωση ευάλωτων νοικοκυριών. Η επιτυχία της, όμως, θα κριθεί από τις λεπτομέρειες εφαρμογής: αν το πλαφόν είναι επαρκώς αυστηρό, αν δεν μπορεί να παρακαμφθεί μέσω νέων χρεώσεων και αν συνοδευτεί από συνολικότερο πλαίσιο προστασίας των δανειοληπτών | ||||||

| Κώστας Μεγήρ | Yale University | 1 | 4 | |||||||

| Χάρης Βλαδός | Δημοκρίτειο Πανεπιστήμιο Θράκης και Πανεπιστήμιο Λευκωσίας | 4 | 4 | |||||||

| Στυλιανός Περράκης | Concordia University | 2 | 5 | Το ανώτατο όριο, αν όντως είναι περιοριστικό, απλούστατα θα κάνει τους δανειστές να αρνηθούν να δανείσουν. Τα πανωτόκια, δηλαδή η επιβολή εκ των υστέρων επιπλέον εξόδων αποπληρωμής, είναι άλλο ζήτημα, και αυτά όντως πρέπει να περιοριστούν. | ||||||

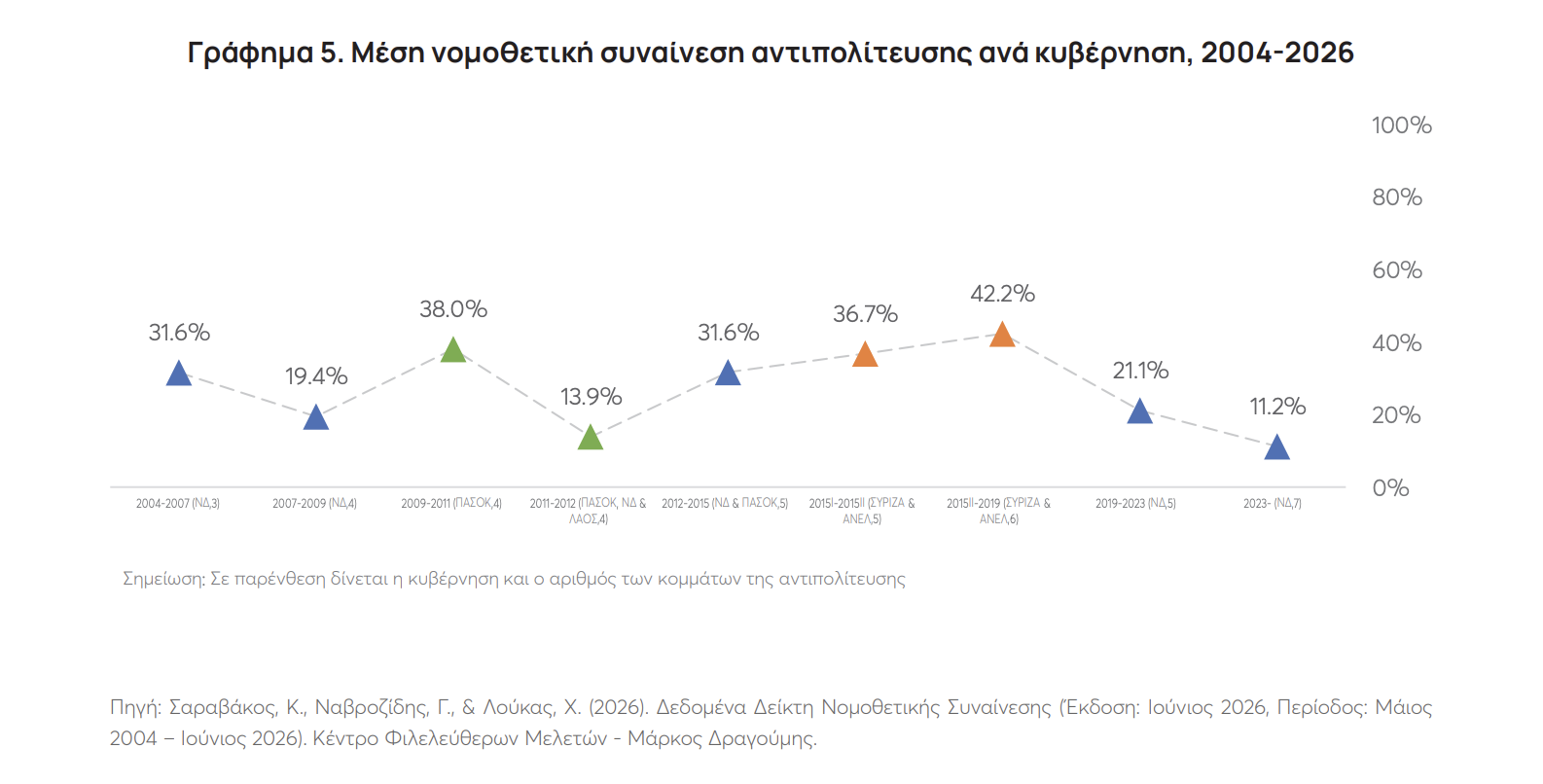

Στο χαμηλότερο επίπεδο των τελευταίων δύο δεκαετιών βρίσκεται η νομοθετική συναίνεση της αντιπολίτευσης στη Βουλή, σύμφωνα με τη νέα μελέτη του Κέντρου Φιλελεύθερων Μελετών — Μάρκος […]

Τον Ιούνιο απευθυνθήκαμε στα μέλη του Ελληνικού Πάνελ Οικονομολόγων, για να μάθουμε τις απόψεις τους σχετικά με το εάν οι πολιτικές για την αντιμετώπιση της στεγαστικής […]

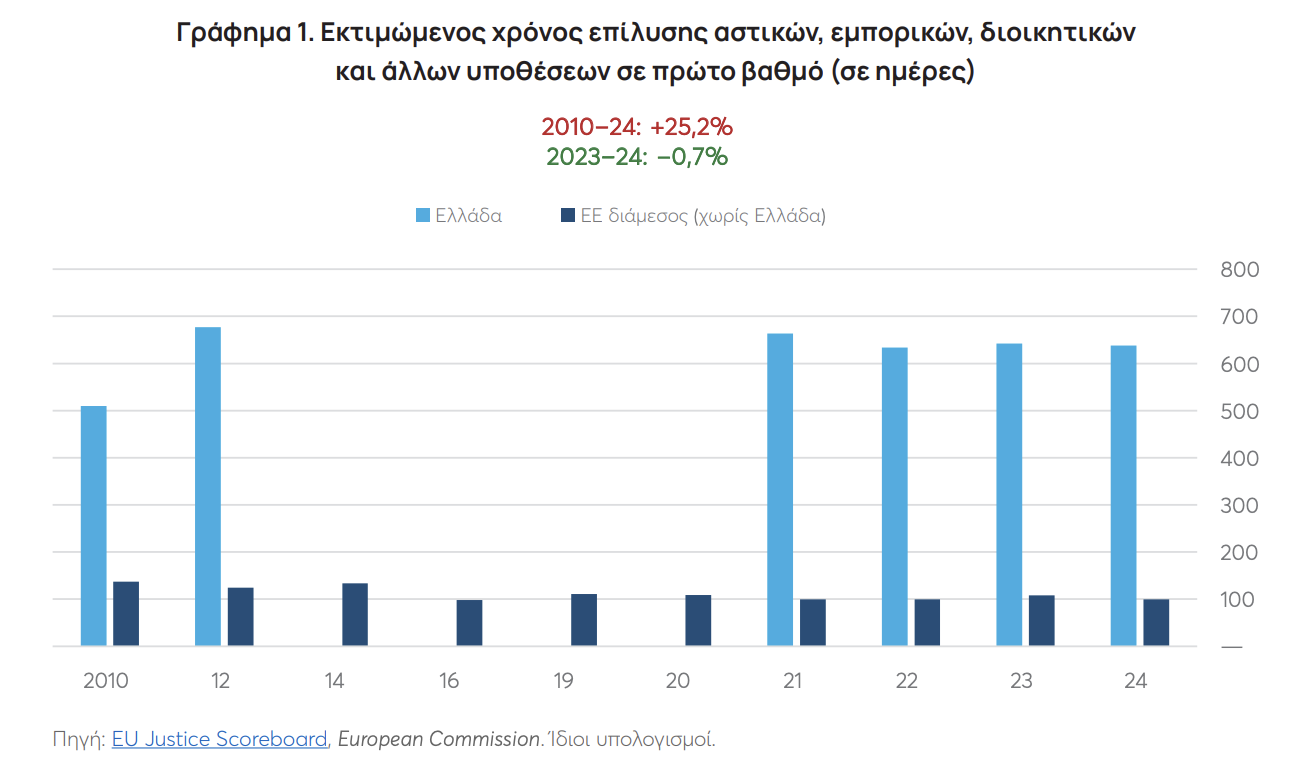

Οι μεγαλύτερες καθυστερήσεις καταγράφονται στις αστικές και εμπορικές υποθέσεις, ενώ για την ολοκλήρωση μιας υπόθεσης προστασίας καταναλωτή απαιτούνται κατά μέσο όρο 1.643 ημέρες ή περίπου 4,5 […]