Eφαρμογή ενιαίου συντελεστή ΦΠΑ στην Ελλάδα χωρίς απώλεια κρατικών εσόδων

Με επίκεντρο ενδιαφέροντος τα δεδομένα που αφορούν την Ελλάδα, το Κέντρο Φιλελεύθερων Μελετών στο πλαίσιο της συνεργασίας του με το Tax Foundation, παρουσιάζει μερικά χρήσιμα και ενδιαφέροντα πορίσματα της μελέτης VAT Expansion and Labor Tax Cuts για τη φορολογική πολιτική στην Ευρωπαϊκή Ένωση.

Στη μελέτη, που υπογράφει η οικονομολόγος Christina Enache υπογραμμίζεται ότι ο ΦΠΑ είναι μια σημαντική πηγή εσόδων τόσο για τις επιμέρους χώρες-μέλη της ΕΕ (17,8% των εσόδων για το 2021), όσο και για την ίδια την Ένωση (7,5% των εσόδων για το 2021).

Η μελέτη εκτιμά ότι η απλοποίηση του φόρου με την εξάλειψη των μειωμένων συντελεστών και των εξαιρέσεων (Χάσμα Εξαιρέσεων – Actionable Policy Gap) θα απέδιδε πάνω από 310 δις ετησίως σε έσοδα σε ευρωπαϊκό επίπεδο, τρεις φορές πάνω από τα επιπλέον έσοδα που θα απέδιδε η εξάλειψη του Χάσματος Συμμόρφωσης (Compliance Gap), της διαφοράς δηλαδή ανάμεσα στα προς είσπραξη και τα πραγματικά εισπραχθέντα ποσά από τον ΦΠΑ.

Ανάμεσα στα καίρια πορίσματα που αφορούν την Ελλάδα:

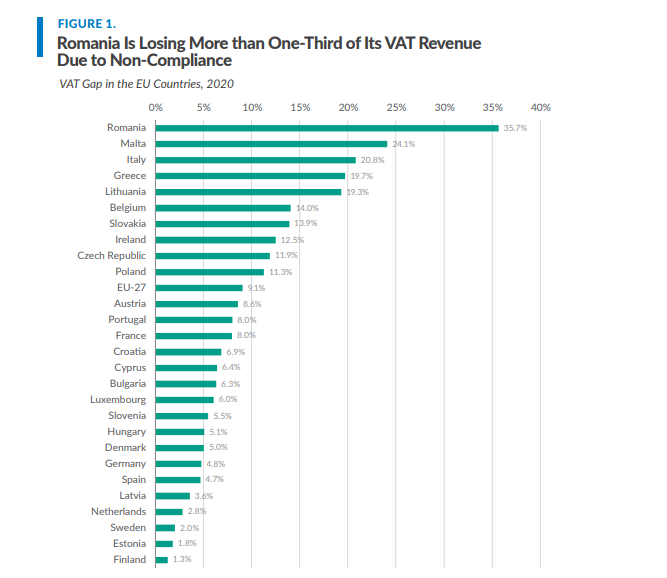

- Το “έλλειμα ΦΠΑ” στην Ελλάδα, η διαφορά δηλαδή των φόρων που εισπράττονται και των φόρων που θα εισπράττονταν εάν όλοι οι φορολογούμενοι συμμορφώνονταν πλήρως με τους κανόνες ΦΠΑ, υπολογίζεται στο 19,7% (δεδομένα 2020). Η απώλεια αυτή κατατάσσει τη χώρα μας 4η στο “έλλειμα ΦΠΑ” στην ΕΕ.

- Η Ελλάδα έχει τον τρίτο υψηλότερο βασικό συντελεστή ΦΠΑ στην ΕΕ (24% μαζί με τη Φινλανδία), πίσω μόνο από την Σουηδία, τη Δανία και την Κροατία (25%) και την Ουγγαρία (27%).

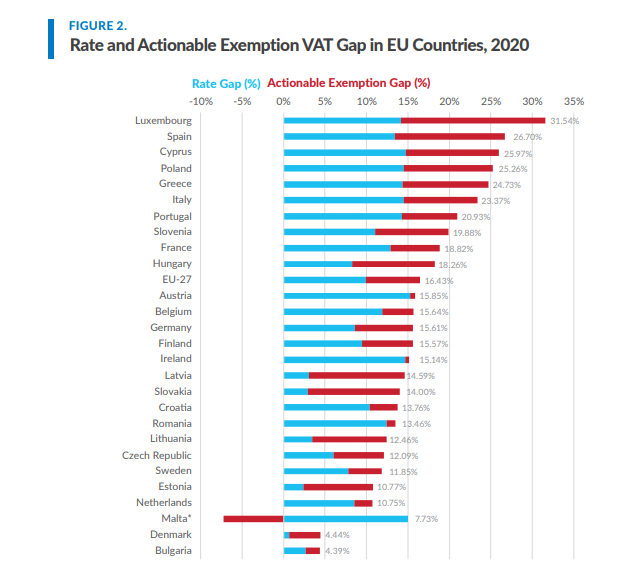

- Η Ελλάδα καταλαμβάνει την 4η χειρότερη θέση όσον αφορά το Χάσμα Συμμόρφωσης (19,7%), και την 7η χειρότερη θέση ως προς τον Χάσμα Εξαιρέσεων (24,73%) μεταξύ των χωρών-μελών της ΕΕ.

- Η εφαρμογή ενιαίου συντελεστή ΦΠΑ στην Ελλάδα θα επέτρεπε τη μείωσή του στο 11% για όλα τα φορολογούμενα προϊόντα και τις υπηρεσίες χωρίς απώλεια κρατικών εσόδων.

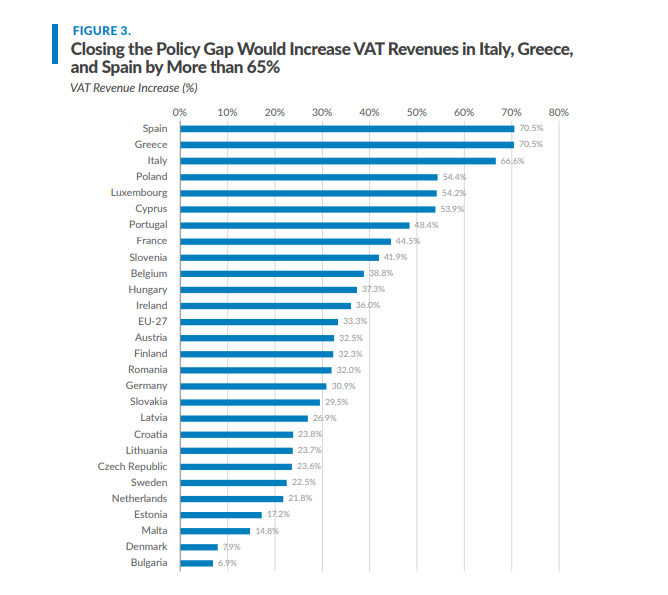

- Εναλλακτικά, η κατάργηση όλων των φορολογικών εκπτώσεων και εξαιρέσεων στον ΦΠΑ θα οδηγούσε σε αύξηση των εσόδων από τον συγκεκριμένο φόρο κατά 70,5% και θα επέτρεπε θεωρητικά την πλήρη κατάργηση του φόρου εισοδήματος.

Παράλληλα, τονίζεται ότι η απλοποίηση των κανόνων του ΦΠΑ με την εφαρμογή ενιαίου καθολικού συντελεστή έχει θετικά μακροχρόνια αναπτυξιακά οφέλη.

Τέλος η μελέτη, επισημαίνει ότι ενίσχυση των φτωχότερων νοικοκυριών επιτυγχάνεται αποτελεσματικότερα μέσω στοχευμένων φορολογικών πιστώσεων ή άμεσων μεταβιβάσεων παρά μέσω μιας οριζόντιας μείωσης του ΦΠΑ ή της εφαρμογής φορολογικών εκπτώσεων ή εξαιρέσεων σε συγκεκριμένα προϊόντα, υπηρεσίες ή γεωγραφικές περιοχές.

Στο χαμηλότερο επίπεδο των τελευταίων δύο δεκαετιών βρίσκεται η νομοθετική συναίνεση της αντιπολίτευσης στη Βουλή, σύμφωνα με τη νέα μελέτη του Κέντρου Φιλελεύθερων Μελετών — Μάρκος […]

Τον Ιούνιο απευθυνθήκαμε στα μέλη του Ελληνικού Πάνελ Οικονομολόγων, για να μάθουμε τις απόψεις τους σχετικά με το εάν οι πολιτικές για την αντιμετώπιση της στεγαστικής […]

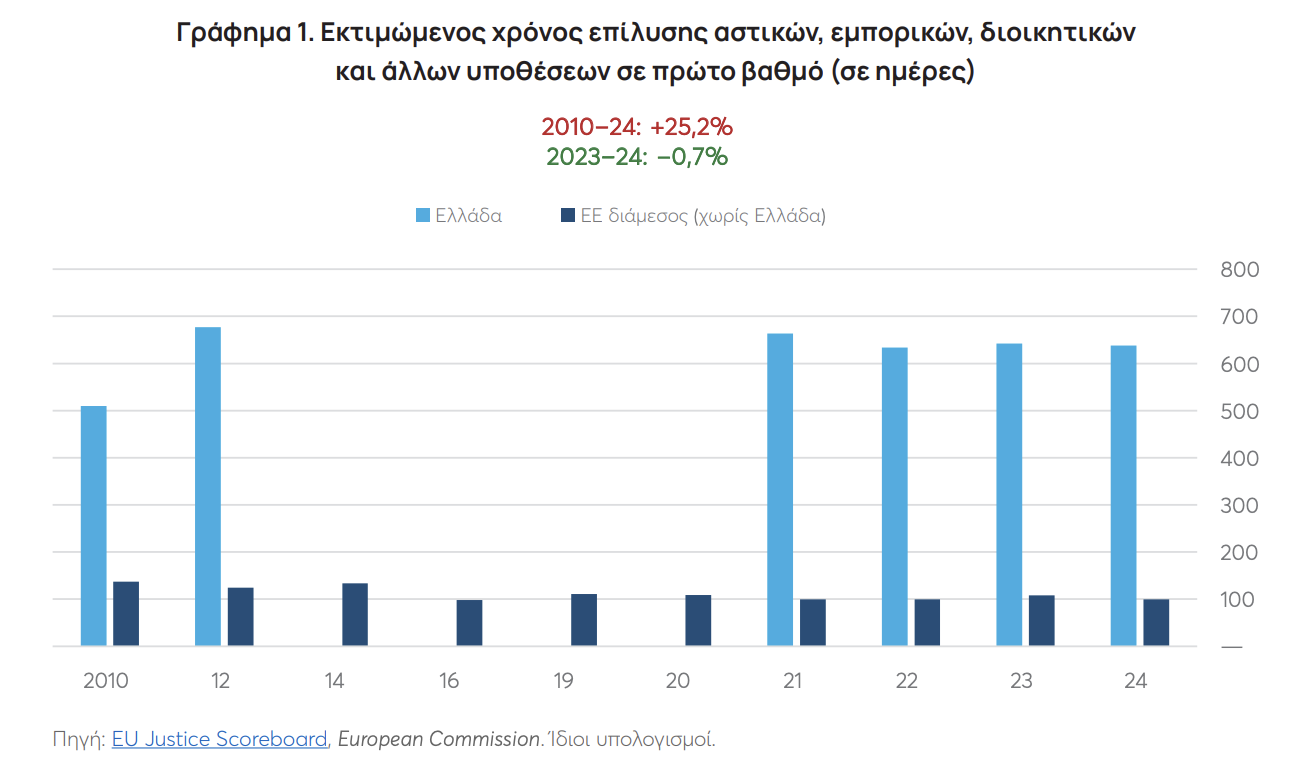

Οι μεγαλύτερες καθυστερήσεις καταγράφονται στις αστικές και εμπορικές υποθέσεις, ενώ για την ολοκλήρωση μιας υπόθεσης προστασίας καταναλωτή απαιτούνται κατά μέσο όρο 1.643 ημέρες ή περίπου 4,5 […]